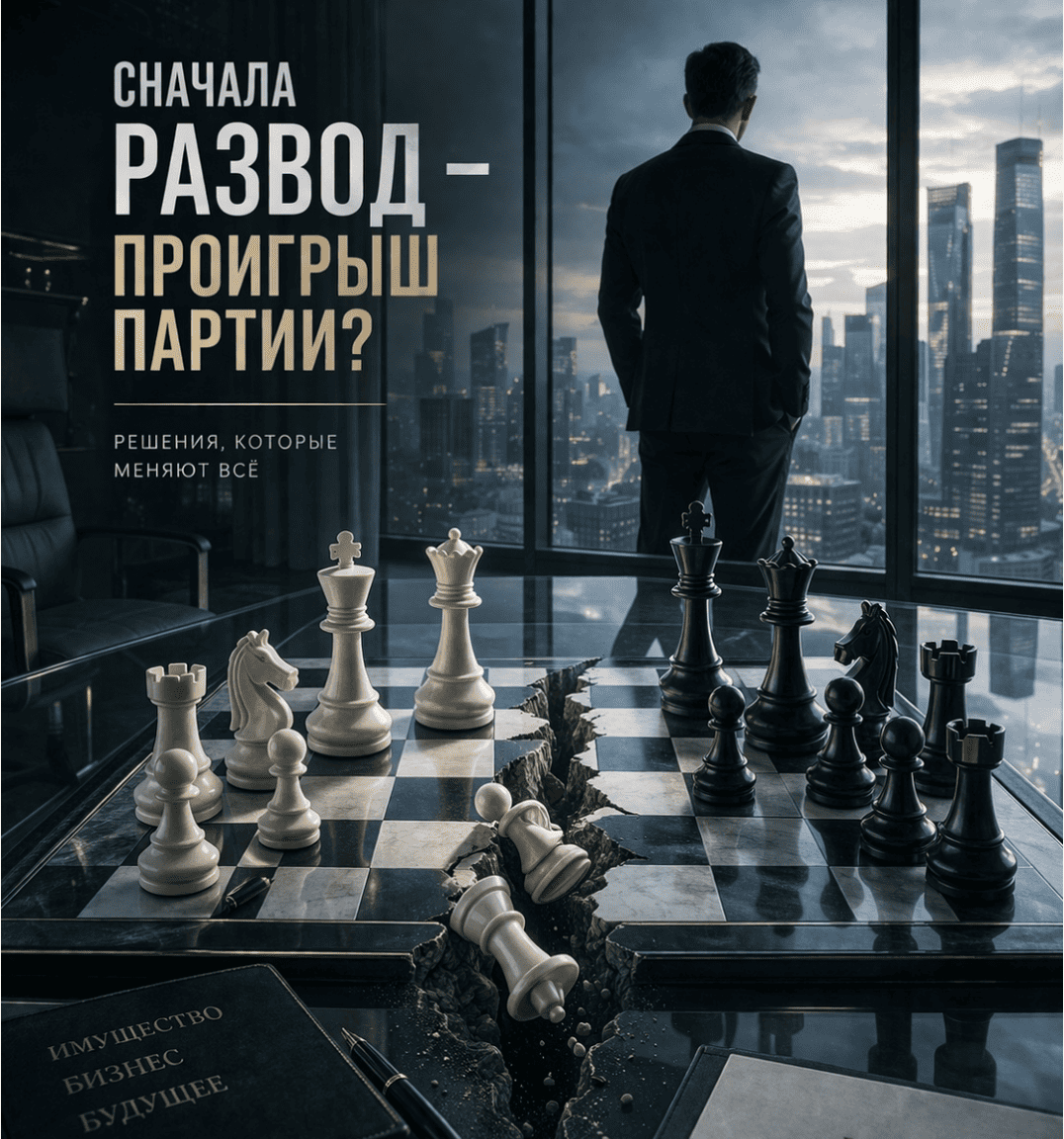

Ипотека на премиум: как банк забирает ваш актив — и что делать, чтобы не потерять контроль

Покупка дорогой недвижимости в ипотеку — это не просто сделка, а стратегическая ставка. В ней участвуют не только деньги, но и контроль над активом, репутация, иногда — весь ваш финансовый контур. И если что-то идет не так, банк действует быстро, хладнокровно и по правилам, которые большинство заемщиков недооценивает.

Разберем, как именно происходит изъятие объекта — и где у вас еще остается пространство для маневра.

Кейс (типичный, но без имен)

У предпринимателя есть премиальная квартира: ликвидный объект, центр города, дизайнерский ремонт. Ипотека оформлена под инвестиционную стратегию — сдача, рост стоимости, рефинансирование.

Потом — кассовый разрыв в бизнесе. Пара просрочек. Затем — реструктуризация, которую он подписывает, не вчитываясь в условия. Через несколько месяцев — новая просрочка.

Дальше начинается то, что редко показывают в рекламных буклетах банков:

- ускорение обязательства (весь долг — к немедленному возврату),

- начисление штрафов и пеней,

- обращение взыскания на предмет залога,

- продажа объекта с дисконтом.

Финал: актив уходит ниже рынка, долг закрыт не полностью, а заемщик теряет и недвижимость, и часть капитала.

Три ошибки, которые стоят миллионы

- Иллюзия “я договорюсь с банком”

Банк — не партнер, а кредитор с регламентами. Его задача — минимизировать риски и вернуть деньги. Если дело дошло до просрочки, процесс уже запущен. Переговоры без стратегии — это слабая позиция.

- Подписание реструктуризации “на доверии”

Часто новые условия жестче старых: увеличенные проценты, сокращенные сроки, дополнительные санкции. В некоторых случаях вы фактически подписываете ускорение взыскания в будущем.

- Игнорирование юридической архитектуры сделки

Премиальная недвижимость часто оформляется через сложные структуры: доли, компании, совместная собственность. Но именно здесь скрываются инструменты защиты — если ими грамотно пользоваться.

Как банк забирает объект — по шагам

Механика стандартная, но детали решают всё:

- Фиксация просрочки и начисление санкций

- Уведомление об ускорении обязательства

- Обращение взыскания (через суд или внесудебно)

- Оценка объекта (часто — ниже рынка)

- Реализация через торги

Ключевой момент: на каждом этапе у заемщика есть окно возможностей. Но оно быстро закрывается.

Пять шагов защиты, которые реально работают

- Анализ кредитной документации

Договор, залог, дополнительные соглашения. В них часто есть слабые места: процедурные нарушения, перекосы в пользу банка, которые можно оспаривать.

- Контроль процедуры взыскания

Ошибки банка в уведомлениях, сроках, порядке обращения взыскания — не редкость. Это может стать основанием для остановки процесса.

- Работа с оценкой актива

Заниженная стоимость — стандартная практика. Альтернативная оценка способна изменить экономику сделки.

- Переговоры с позиции силы

Когда у вас есть юридическая стратегия, банк начинает разговаривать иначе. Возможны варианты: отсрочка, изменение графика, продажа по рыночной цене с контролем заемщика.

- Структурные решения

Иногда защита — это не борьба, а грамотный выход: рефинансирование, смена юрисдикции актива, управляемая продажа.

Где скрыта интрига

Большинство думает, что после просрочки всё предрешено. Но на практике именно в этот момент появляется пространство для решений, о которых заемщики просто не знают.

Можно ли остановить взыскание?

Можно ли сохранить часть контроля над активом?

Можно ли выйти из ситуации с минимальными потерями?

Ответ — да. Но только если действовать не интуитивно, а системно.

Что делать уже сегодня

Если у вас есть ипотека на дорогую недвижимость — не ждите проблемы:

- проверьте условия договора и залога,

- оцените риски при просрочке,

- заранее выстройте стратегию защиты.

А если ситуация уже развивается — время работает против вас. Здесь важна не просто консультация, а точечная работа с кейсом.

Практика показывает: правильная стратегия на раннем этапе может сэкономить не только деньги, но и сам актив.

Когда нужна профессиональная помощь

В делах с премиальной недвижимостью цена ошибки слишком высока. Здесь не работают шаблонные решения.

Ситуации, где критично подключить специалиста:

- банк инициировал взыскание,

- подписана реструктуризация с сомнительными условиями,

- есть риск продажи объекта ниже рынка,

- нужно сохранить контроль над активом.

В таких кейсах важен опыт именно в сложных ипотечных конфликтах.

Адвокат Антон Борисович Баумштейн работает с подобными ситуациями на уровне стратегии: от анализа документов до выстраивания переговорной позиции и защиты в процедуре взыскания.

И если вы хотите не просто реагировать, а управлять ситуацией — лучше подключать профессионала до того, как банк сделает следующий ход.