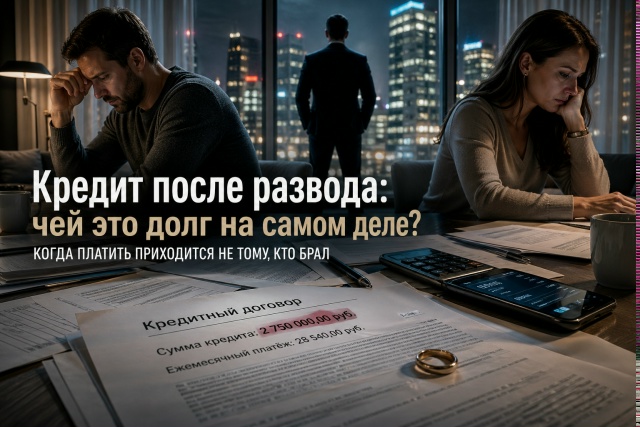

Кредит после развода: когда чужой долг вдруг становится вашим

Развод сегодня — это не только про эмоции, но и про финансовую анатомию отношений. И если с разделом квартиры или автомобиля всё более-менее понятно, то кредиты часто становятся минным полем. Самый неприятный сценарий — когда спустя время после развода банк приходит не к тому, кто подписывал договор.

Почему так происходит — и где проходит реальная граница ответственности?

Иллюзия «это не мой кредит»

Распространённая логика звучит просто: договор подписал один супруг — значит, он и платит. Но в юридической реальности всё сложнее.

Если кредит был взят в период брака и деньги пошли на нужды семьи (жильё, ремонт, техника, образование, даже отпуск), он может быть признан общим обязательством. А значит — формально долг «делится» так же, как и имущество.

Но вот тонкость: банк не обязан разбираться, кто именно пользовался деньгами. Для него важен заёмщик. А вот уже между бывшими супругами начинается отдельная история — и нередко через суд.

Кейс, который встречается чаще, чем кажется

Представим ситуацию. Муж берёт кредит на 2 млн рублей во время брака. Формально — на себя. Фактически — деньги идут на ремонт общей квартиры.

После развода квартира остаётся жене. Муж продолжает платить кредит… какое-то время. Потом прекращает. Банк идёт в суд.

И здесь возникает вопрос: должна ли жена участвовать в погашении?

Ответ: возможно, да. Если будет доказано, что кредит был использован в интересах семьи, суд может признать долг совместным и перераспределить обязательства.

Но это не автоматическая история. Здесь решают нюансы: документы, назначения платежей, переписка, даже свидетельские показания.

Когда второй супруг точно не платит

Есть ситуации, где позиция гораздо сильнее:

- кредит взят после фактического прекращения отношений;

- деньги пошли на личные цели (бизнес, инвестиции, азартные игры);

- второй супруг не знал и не мог знать о займе;

- есть доказательства, что средства не использовались в интересах семьи.

В таких случаях суд, как правило, не перекладывает долг.

Самый опасный момент — «разделили имущество, забыли про долги»

Многие пары фиксируют в соглашении или через суд: квартира — одному, машина — другому. Но кредиты при этом остаются «за скобками».

Именно здесь закладывается будущий конфликт.

Потому что через год-два один из бывших супругов может неожиданно заявить: «Половина кредита — твоя».

И если юридическая конструкция изначально не была выстроена грамотно, оспаривать это становится значительно сложнее.

Суд не делит долги автоматически

Важно понимать: в отличие от имущества, долги не делятся по умолчанию 50/50.

Суд всегда исследует:

- цель кредита;

- момент его получения;

- фактическое использование средств;

- поведение сторон после развода.

Это означает, что исход дела может сильно отличаться даже при похожих обстоятельствах.

Где появляется пространство для стратегии

На практике почти каждый такой спор — это не «да или нет», а вопрос доказательственной конструкции.

Один и тот же кредит можно:

- либо признать личным долгом одного супруга,

- либо превратить в совместное обязательство,

- либо перераспределить пропорции.

И здесь критично не только знание закона, но и умение правильно собрать и подать фактуру.

Почему люди проигрывают такие дела

Чаще всего — из-за недооценки ситуации.

Кредит кажется «чужим», пока не приходит иск.

А когда приходит — времени на стратегию уже меньше, чем хотелось бы.

Вторая ошибка — попытка действовать самостоятельно, ориентируясь на общие советы из интернета. В таких делах решают детали, которые не лежат на поверхности.

Вывод, который неочевиден

Кредит одного супруга не всегда остаётся его личной проблемой после развода.

Но и автоматически вашим — тоже не становится.

Всё решает то, как вы выстроите юридическую позицию.

И вот здесь появляется главный вопрос: лучше защищаться уже в суде — или заранее просчитать риски и выстроить защиту?

Если ситуация уже намечается или вы понимаете, что в прошлом остались «неразобранные» кредиты, имеет смысл обсудить её с профильным специалистом.

Практикующий адвокат Баумштейн Антон Борисович работает как раз с такими кейсами — где важны нюансы, доказательства и стратегия, а не формальные ответы.

Иногда один правильно заданный вопрос на консультации экономит годы споров — и существенные суммы.